")

Uno de los temas que más cuesta poner encima de la mesa en España es, sin duda, el de la muerte. Podemos hablar de trabajo, de hipotecas, de hijos, de vacaciones o de salud con relativa naturalidad, pero cuando aparece la conversación sobre los costes funerarios, los trámites o la carga que puede quedar a la familia, muchos bajan la voz. Y es totalmente comprensible, pues nadie se levanta un viernes por la mañana con ganas de pensar en estas cosas. Ahora bien, como suele pasar con los asuntos importantes de la vida, mirar hacia otro lado no siempre los hace más sencillos.

Saber cuándo contratar un seguro de decesos puede ayudarte a tomar una decisión más tranquila y mejor adaptada a tu situación familiar. Muchas personas lo valoran cuando ya han cumplido cierta edad, cuando han vivido de cerca una pérdida o cuando empiezan a ordenar mejor sus asuntos económicos. Otras se lo plantean antes, al formar una familia, comprar una vivienda o asumir más responsabilidades. En cualquier caso, conviene entender que no hablamos únicamente de pagar un servicio futuro, sino de organizar con tiempo una parte delicada de la vida familiar.

En este artículo vamos a ver, sin dramatismos, cómo influye la edad en la contratación de un seguro de decesos. Revisaremos qué puede aportar contratarlo joven, por qué entre los 40 y los 60 años muchas personas empiezan a planteárselo con más seriedad, qué conviene mirar a partir de los 60 y qué alternativas pueden existir en edades más avanzadas. La idea es sencilla: que puedas decidir, sin presión comercial y con esa prudencia de casa que, bien entendida, sigue siendo una forma muy honesta de cuidar a los tuyos.

Por qué la edad influye en el seguro de decesos

La edad influye en un seguro de decesos porque condiciona varios aspectos de la póliza. No afecta únicamente al precio, aunque esa sea una de las primeras cosas que suele mirar cualquiera. También puede influir en la modalidad de prima, en las coberturas disponibles, en los periodos de carencia, en la necesidad de responder a un cuestionario de salud y en la flexibilidad que tengas para elegir entre distintas opciones.

Dicho de una manera sencilla: contratar con tiempo suele dar más margen. Es parecido a organizar un viaje familiar con antelación. Cuando lo preparas pronto, puedes comparar mejor, revisar detalles, escoger horarios y evitar decisiones tomadas deprisa. Cuando lo dejas para el último momento, quizá aún encuentres opciones, pero tendrás menos margen para elegir y más condiciones que revisar.

Un seguro de decesos tiene como finalidad cubrir la prestación del servicio fúnebre contratado o el reembolso de las cantidades correspondientes según lo pactado en la póliza.

En la práctica, al valorar cuándo contratar un seguro de decesos, conviene fijarse en estos puntos:

- La edad actual de la persona asegurada

- La modalidad de prima

- Las coberturas incluidas

- Las posibles carencias

- El estado de salud declarado

- La situación familiar

- La capacidad económica presente y futura

- Las condiciones de renovación de la póliza.

La edad es importante porque las aseguradoras calculan el riesgo de forma distinta según el momento vital. Una persona joven suele tener más opciones disponibles y menos restricciones iniciales. Una persona mayor puede seguir encontrando alternativas, pero tendrá que leer con más atención las condiciones, la forma de pago, la existencia de carencias y los posibles límites de edad.

También conviene recordar que el seguro de decesos forma parte de un mercado regulado. En España, la Dirección General de Seguros y Fondos de Pensiones supervisa el sector asegurador y publica informes sobre su evolución. Por eso, al comparar pólizas, no basta con quedarse en una frase bonita o en una cuota inicial atractiva; hay que revisar condiciones, coberturas y modalidad de prima con información clara y actualizada (Dirección General de Seguros y Fondos de Pensiones, 2025).

Modalidades habituales de prima

Aunque cada póliza puede tener sus matices, es útil conocer las modalidades más habituales:

Modalidades de prima en salud: Cómo elegir bien

Comprender cómo evolucionará tu cuota con el paso del tiempo es el factor decisivo para evitar sorpresas y garantizar que tu póliza siga siendo sostenible en el futuro.

| Modalidad de prima | Cómo suele funcionar | Qué conviene tener en cuenta |

|---|---|---|

|

Prima natural

|

La cuota puede aumentar con la edad | Puede parecer más ligera al principio, pero debe revisarse su evolución futura |

|

Prima nivelada

|

Busca una cuota más estable en el tiempo | Puede ser interesante para quien prioriza previsión y estabilidad |

|

Prima mixta

|

Combina fases con distinta forma de cálculo | Conviene entender cuándo cambia y cómo se actualiza |

|

Prima seminatural

|

Se revisa por tramos de edad | Puede dar cierta previsibilidad durante periodos concretos |

|

Prima única

|

Se paga de una vez | Suele aparecer más en edades avanzadas o situaciones específicas |

No hace falta memorizar todos estos nombres como si estuviésemos preparando una oposición. Lo importante es comprender la idea de fondo: no todas las primas evolucionan igual. Por eso, dos personas de la misma edad podrían pagar y estar cubiertas de forma diferente si han elegido modalidades distintas.

Contratarlo joven: ventajas económicas y de cobertura

Cuando una persona joven escucha hablar de seguros de decesos, lo normal es que piense: “esto todavía no va conmigo”. Y, en parte, se entiende. Entre los 25 y los 35 años suele haber otras prioridades: trabajo, alquiler, vivienda, pareja, hijos pequeños, estudios, viajes o simplemente llegar con algo de aire a final de mes. Este tipo de pólizas rara vez ocupa el primer lugar en esa lista.

Aun así, conocer cómo funciona puede ser útil. Contratarlo joven no debe plantearse como una obligación ni como una decisión urgente. Sería poco honesto presentarlo así. Lo razonable es verlo como una posibilidad dentro de la planificación familiar y económica. Si encaja, bien estudiado, y si no al menos sabrás qué mirar más adelante.

La principal ventaja de valorarlo joven es el margen. A menor edad, normalmente hay más facilidad para comparar modalidades, revisar coberturas y acceder a condiciones más flexibles. Además, el estado de salud suele generar menos limitaciones, aunque esto dependerá siempre de cada persona y de cada póliza.

Entre las ventajas que pueden encontrarse al contratarlo en edades tempranas destacan:

- Mayor capacidad para comparar sin prisas

- Más opciones de modalidad de prima

- Posible acceso a coberturas complementarias

- Menor probabilidad de restricciones por edad

- Más tiempo para revisar la póliza según cambie la vida familiar

- Posibilidad de incluir servicios útiles durante la vida, como orientación jurídica o asistencia en viaje, si la póliza los contempla.

Ahora bien, mi recomendación, sería no contratar nada que no entiendas. Da igual que tengas 30, 40 o 65 años. Antes de firmar, hay que saber qué cubre la póliza, qué no cubre, cómo se actualiza la prima y qué pasaría si cambias de domicilio, de situación familiar o de necesidades.

En una pareja joven, por ejemplo, puede tener sentido revisar este tema cuando empiezan a organizar gastos comunes. No porque haya que vivir pensando en lo peor, sino porque la economía doméstica se construye con pequeñas decisiones. Algunas miran al presente y otras sirven para no dejar asuntos difíciles completamente desordenados.

También hay que tener presente que algunas pólizas incluyen servicios que pueden utilizarse en vida. No todos son iguales, pero algunos incorporan asistencia jurídica, orientación administrativa, traslado, asistencia en viaje o gestiones documentales. Por eso conviene leer con calma y evitar quedarse únicamente con el titular de la cobertura principal.

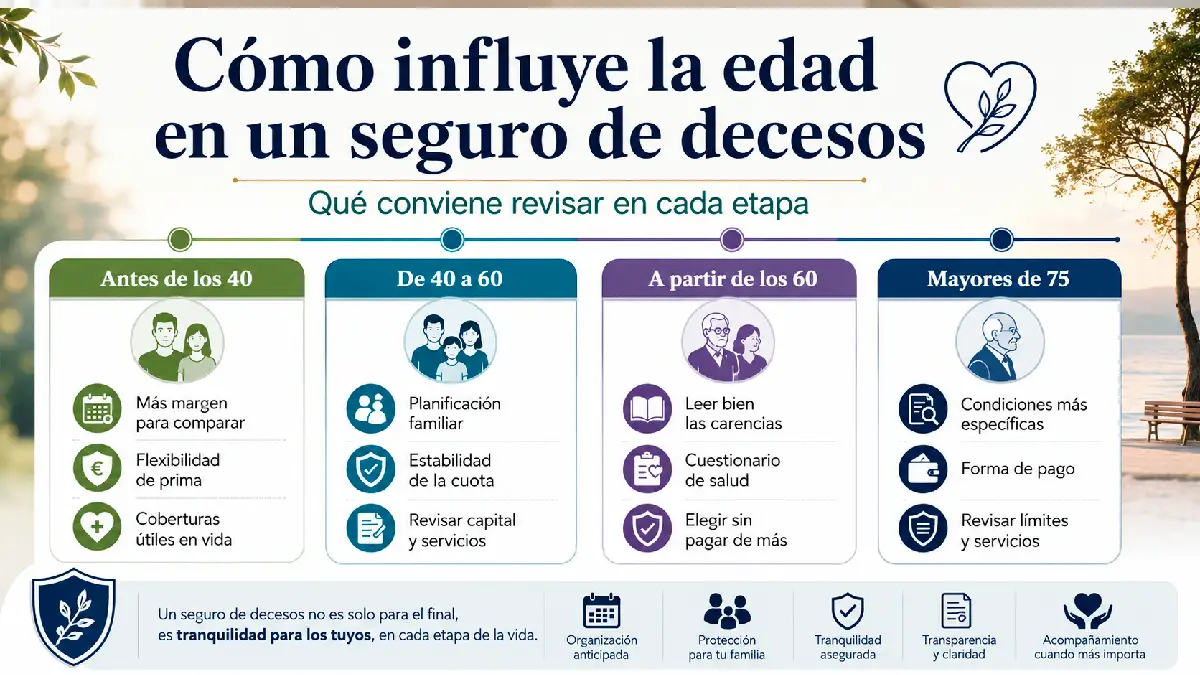

Edad media, de 40 a 60: el momento de planificar con cabeza

Entre los 40 y los 60 años suele cambiar la manera de mirar estas decisiones. Uno ya ha vivido lo suficiente para saber que la vida se ordena mejor cuando algunas conversaciones se tienen a tiempo. No hace falta ponerse solemne. Es una cuestión práctica. A estas edades muchas personas tienen hijos, hipoteca, padres mayores, pareja estable, responsabilidades laborales y una economía familiar que conviene proteger.

Aquí aparece con fuerza la pregunta de a qué edad contratar seguro de decesos. Para muchas familias, esta etapa es un buen momento para valorar la contratación con cabeza, porque aún suele haber margen para comparar y, al mismo tiempo, la necesidad de previsión se vuelve más visible.

A los 40 o 45 años, una persona quizá empieza a ver que sus padres necesitan más ayuda. A los 50, es frecuente pensar en testamento, ahorro, herencias, pensiones, salud y protección familiar. A los 55 o 60, la jubilación aparece más cerca y uno empieza a preguntarse qué gastos quiere dejar resueltos y cuáles no desea que recaigan de golpe sobre los suyos.

En esta etapa conviene revisar especialmente:

- Si la modalidad de prima será sostenible con el paso de los años

- Si la póliza cubre los servicios realmente necesarios

- Si incluye apoyo en gestiones administrativas

- Si el capital asegurado se ajusta al coste del servicio en la localidad prevista

- Si existen carencias relevantes

- Si se puede adaptar la póliza si cambia la situación familiar.

Aquí hay un matiz importante. La tranquilidad no viene de tener “un seguro cualquiera”, sino de tener una póliza bien entendida. Y esto, créeme, se nota. Igual que en salud no basta con decir “me tomo algo”, en materia aseguradora no basta con decir “tengo algo contratado”. Hay que saber qué se ha contratado.

Según UNESPA, al cierre de 2024, 22,3 millones de personas en España tenían cubierto su sepelio, lo que representa el 45,6 % de la población. Este dato ayuda a entender por qué el seguro de decesos sigue siendo una herramienta habitual de previsión familiar en nuestro país, muy ligada a la forma en que muchas familias españolas organizan sus responsabilidades (UNESPA, 2025).

Esta cifra también explica algo cultural; en España, muchas familias siguen teniendo una idea muy arraigada de cuidado mutuo. Padres que piensan en hijos, hijos que se preocupan por padres, hermanos que se organizan cuando ocurre algo. El seguro de decesos encaja en esa lógica tradicional de no dejar una carga económica o administrativa añadida en un momento delicado.

A partir de los 60: cómo elegir bien sin pagar de más

A partir de los 60 años, contratar o revisar un seguro de decesos requiere algo más de atención. No significa que sea tarde, ni mucho menos. Significa que conviene leer mejor. A esta edad, algunas condiciones pueden ser más específicas y la modalidad de prima puede tener más peso en el coste futuro.

Al valorar un seguro de decesos a partir de los 60, conviene revisar con calma la modalidad de prima, las posibles carencias, los servicios incluidos y si la póliza se adapta a tu situación familiar actual. No es lo mismo vivir solo que vivir en pareja. No es igual tener hijos cerca que tenerlos en otra ciudad. Tampoco es lo mismo contar con ahorros reservados para estos gastos que preferir dejarlo organizado mediante una póliza.

Llegado este punto, hay varios aspectos que merecen una lectura pausada:

- Modalidad de prima y forma de actualización

- Existencia de carencias

- Cuestionario de salud

- Coberturas reales incluidas

- Servicios administrativos para la familia

- Traslado nacional o internacional, si procede

- Límites de edad o condiciones de renovación

Posibles exclusiones.

A partir de los 60, muchas personas buscan estabilidad. Les preocupa que una cuota pueda subir demasiado en los años siguientes o que la familia tenga que ocuparse de gestiones complicadas. Por eso, más que mirar solo el precio inicial, conviene preguntarse si esa póliza seguirá teniendo sentido dentro de cinco, diez o quince años.

Desde el punto de vista de la salud financiera familiar, el seguro de decesos puede ayudar a que los allegados asuman menos trámites y gestiones en un momento sensible. Por eso, la edad de contratación no debería analizarse solo desde el coste, también desde la tranquilidad organizativa que puede aportar (BBVA, s. f.).

Qué revisar antes de contratar según tu edad

Antes de contratar un seguro de decesos, conviene detenerse en varios puntos. Da igual la edad que tengas. Algunas preguntas son universales, aunque las respuestas cambian según el momento vital.

1. Modalidad de prima

La modalidad de prima es uno de los elementos más importantes. Define cómo se calcula la cuota y cómo puede evolucionar con el paso del tiempo. Una prima que hoy parece cómoda puede cambiar en el futuro si su estructura está ligada a la edad. Otra puede parecer más alta al principio, pero ofrecer más estabilidad.

Antes de decidir, pregunta:

- Cómo se calcula la prima

- Cada cuánto puede actualizarse

- Qué factores influyen en la subida

- Qué ocurre al cumplir determinada edad

- Si la modalidad puede cambiarse más adelante

- Qué parte corresponde al servicio principal y qué parte a coberturas adicionales.

2. Periodos de carencia

Los periodos de carencia son plazos durante los cuales algunas coberturas pueden no aplicarse plenamente. Es un punto delicado, porque muchas personas no reparan en él hasta que revisan la letra pequeña.

No todas las pólizas funcionan igual; algunas pueden cubrir ciertos supuestos desde el principio y aplicar carencia en otros. Por eso conviene preguntar con claridad:

- Qué coberturas tienen carencia

- Cuánto dura ese periodo

- Qué ocurre si sucede algo durante ese plazo

- Qué diferencias existen entre fallecimiento por accidente y por enfermedad, si la póliza lo contempla

- Cómo queda reflejado todo en el contrato.

3. Cuestionario de salud

En edades más avanzadas puede ser más habitual que se solicite información sobre el estado de salud. Esto no debe verse como algo extraño. Forma parte de la valoración del riesgo y de las condiciones de contratación.

Lo fundamental es responder con honestidad. Si hay antecedentes médicos relevantes, enfermedades diagnosticadas o tratamientos importantes, deben declararse si se preguntan. No por miedo, sino por seguridad jurídica y familiar.

Al revisar este punto, conviene tener presentes estas recomendaciones:

- Lee todas las preguntas antes de responder

- No contestes con prisas

- Pide aclaración si una pregunta no se entiende

- Conserva copia de la documentación

- Comprueba que las respuestas reflejan bien tu situación

- Evita firmar formularios incompletos.

4. Coberturas incluidas

No basta con saber que se trata de un seguro de decesos. Hay que revisar qué servicios concretos incluye. Por ejemplo, algunas pólizas pueden cubrir el servicio funerario básico, gestiones administrativas, traslados, asistencia familiar, asesoramiento legal o servicios complementarios.

Una buena póliza debería incluir:

- Servicio funerario

- Traslado dentro de España

- Repatriación, si procede

- Gestión documental

- Certificados

- Asesoramiento jurídico

- Atención telefónica

- Apoyo familiar

- Servicios digitales, si aparecen en las condiciones

- Libre elección de funeraria o limitaciones.

También conviene comprobar si existe capital asegurado y qué sucede si el coste final del servicio es inferior o superior a ese capital. Este punto puede marcar diferencias importantes.

5. Apoyo en gestiones familiares

Hay una parte del seguro de decesos que muchas veces se entiende mejor cuando una familia ya ha vivido una situación difícil. Las gestiones posteriores a un fallecimiento pueden resultar pesadas: certificados, llamadas, documentación, coordinación del servicio, traslados y decisiones que llegan en un momento emocionalmente complejo.

Por eso, el apoyo administrativo y organizativo puede ser tan importante como la cobertura económica. Una familia que sabe a quién llamar y qué pasos dar se siente más acompañada. Y esto, en términos humanos, tiene mucho valor.

Y en nuestra sociedad actual, donde muchas familias viven repartidas entre ciudades distintas, este punto gana importancia. Los hijos quizá trabajan lejos, los hermanos no siempre están disponibles y la pareja puede encontrarse desorientada. Dejar instrucciones claras y una póliza comprensible facilita mucho las cosas.

Mayores de 75: opciones específicas y qué tener en cuenta

En mayores de 75 años, la contratación de un seguro de decesos puede tener condiciones más concretas. No conviene afirmar que ya no se puede contratar, porque dependerá de cada entidad, de la póliza, del estado de salud, de la edad exacta y de la forma de pago. Lo prudente es decir que las opciones pueden ser más limitadas y requieren una revisión más cuidadosa.

En edades avanzadas, pueden existir opciones específicas para mayores de 75, aunque es importante revisar con calma las condiciones, la forma de pago, las carencias y el alcance real de los servicios incluidos. Aquí no hay que dejarse llevar por frases rápidas. Hay que mirar el contrato como quien revisa una analítica importante: despacio, punto por punto y preguntando lo que no quede claro.

En esta etapa suelen cobrar importancia estos aspectos:

- Edad máxima de contratación

- Posibilidad de prima única

- Forma de pago

- Existencia de carencias

- Cuestionario o declaración de salud

- Cobertura del servicio funerario

- Traslado o repatriación

- Devolución de capital no consumido, si estuviera prevista

- Limitaciones por enfermedad previa

- Condiciones de renovación.

La prima única puede aparecer como una alternativa en edades avanzadas. Consiste, de forma general, en realizar un pago en un único momento para dejar cubierto el servicio pactado. Puede resultar útil para algunas familias, pero exige revisar muy bien qué incluye, qué cantidades cubre, qué pasa si el servicio cuesta menos y qué ocurre si se modifican las circunstancias personales.

También hay personas mayores que prefieren una modalidad con pagos periódicos, si está disponible. En ese caso, la pregunta no debe ser únicamente “cuánto pago ahora”, sino “qué pasará con esta cuota en los próximos años”. Esta mirada a medio plazo evita decisiones aparentemente cómodas que luego pueden resultar difíciles de sostener.

En mayores de 75, también conviene involucrar a la familia de confianza. No para quitar autonomía a la persona mayor, sino para que las decisiones estén claras. La persona debe decidir con libertad, pero acompañada por información comprensible. Esta forma de hacer las cosas, serena y familiar, evita malentendidos y ayuda a que todos sepan qué se ha contratado.

Revisión de coberturas: El ciclo vital

Las necesidades de protección evolucionan. Identifica en qué punto te encuentras para ajustar tus prioridades de cobertura, primas y capitales sin pagar de más ni asumir riesgos descubiertos.

| Etapa vital | Qué suele preocupar | Qué conviene revisar |

|---|---|---|

|

Menos de 40 años

|

Prioridades económicas actuales, utilidad real del seguro | Modalidad de prima, coberturas en vida, flexibilidad futura |

|

40 a 60 años

|

Familia, hipoteca, hijos, padres mayores, planificación | Prima estable, coberturas, capital asegurado, apoyo administrativo |

|

A partir de 60 años

|

Sostenibilidad de la cuota, condiciones de salud, carencias | Modalidad de prima, cuestionario, servicios incluidos, límites |

|

Mayores de 75 años

|

Acceso a pólizas adaptadas, forma de pago, límites de edad | Prima única, carencias, salud, condiciones completas, familia informada |

Con esta tabla, no pretendemos sustituir una lectura detallada de la póliza, pero puede servirte como orientación inicial. Cada persona tiene una historia distinta, una economía distinta y una familia distinta. Por eso, la edad ayuda a ordenar la decisión, pero no debe ser el único criterio.

La previsión como acto de cuidado familiar

Decidir cuándo contratar un seguro de decesos depende de tu edad, tu situación familiar, tu salud y tu manera de organizar la economía doméstica. No hay una única respuesta válida para todos. Hay jóvenes que prefieren informarse pronto, familias de 40 o 50 años que empiezan a planificar con más seriedad, personas de más de 60 que desean revisar sus opciones y mayores de 75 que buscan alternativas adaptadas.

Lo importante es no tomar la decisión desde el miedo. Este tema ya tiene bastante carga emocional como para añadirle prisa o presión. Conviene mirarlo desde la previsión, la responsabilidad y el cuidado familiar. Al final, ordenar estos asuntos puede ser una forma sencilla de proteger a quienes queremos.

Mi opinión, es que estas decisiones se agradecen cuando se toman con tiempo, con información clara y con una conversación honesta en casa. No hace falta dramatizar, basta con revisar, preguntar, comparar y decidir sin dejarse llevar por la incomodidad del tema.

La muerte sigue siendo un tabú para muchas personas, pero la planificación no tiene por qué serlo. Hablar de un seguro de decesos no significa vivir preocupado. Significa entender que algunas gestiones, cuando se dejan previstas, pueden hacer más llevadero un momento difícil para la familia.

Referencias consultadas:

- UNESPA. (2025). Más de 22 millones de españoles tenían cubierto su sepelio en 2024.

https://www.unespa.es/notasdeprensa/seguro-decesos-espana-2024/ - Dirección General de Seguros y Fondos de Pensiones. (2025). Informe del sector de Seguros y Fondos de Pensiones 2024.

- BBVA. (s. f.). Se acerca el 1 de noviembre, Día de los Difuntos: ¿es conveniente tener un seguro de decesos?

https://www.bbva.com/es/es/salud-financiera/se-acerca-el-1-de-noviembre-dia-de-los-difuntos-es-conveniente-tener-un-seguro-de-decesos/

Seguro de decesos: Preguntas frecuentes

Aclaramos los aspectos fundamentales sobre los plazos, la edad de entrada y las variables clave para planificar tu tranquilidad y la de los tuyos de manera informada.

¿Cuál es la mejor edad para contratar un seguro de decesos?

No existe una edad perfecta para todo el mundo. La mejor edad depende de tu situación familiar, tu economía, tu estado de salud y tu forma de planificar. En términos generales, contratar antes puede ofrecer más margen para comparar modalidades y coberturas, pero eso no significa que todo el mundo deba hacerlo en la misma etapa.

Lo más razonable es valorar el seguro cuando empiezas a tener responsabilidades familiares o cuando quieres dejar mejor organizados determinados gastos y gestiones.

¿Se puede contratar un seguro de decesos después de los 60?

Sí, puede ser posible contratarlo después de los 60, aunque conviene revisar con más atención las condiciones. A esta edad pueden tener más importancia la modalidad de prima, las carencias, el cuestionario de salud y los servicios incluidos.

La clave está en no decidir solo por la cuota inicial. Conviene mirar cómo puede evolucionar la póliza y si realmente se adapta a tu situación familiar.

¿Qué cambia al contratarlo con más de 75 años?

Con más de 75 años pueden aparecer condiciones más específicas. Algunas pólizas pueden limitar la edad de entrada, exigir una forma de pago concreta o incluir requisitos adicionales. También puede haber modalidades adaptadas para personas mayores.

En esta etapa, es especialmente importante leer bien las condiciones, preguntar por las carencias y revisar qué ocurre si existe alguna enfermedad previa.

¿La edad influye en el precio del seguro de decesos?

Sí, la edad puede influir en el precio, sobre todo según la modalidad de prima. Algunas primas pueden aumentar con el paso de los años y otras buscan una evolución más estable. Por eso conviene entender cómo se calcula la cuota y qué cambios pueden producirse en el futuro.

No es recomendable quedarse únicamente con el importe inicial. La sostenibilidad a largo plazo importa mucho, en especial a partir de cierta edad.

¿Qué debería revisar antes de decidir?

Antes de decidir, revisa la modalidad de prima, las coberturas incluidas, las carencias, el cuestionario de salud, el capital asegurado, los servicios administrativos y las condiciones de renovación.

También conviene comentar la decisión con la familia cercana. No hace falta convertirlo en una conversación triste. Puede ser simplemente una forma ordenada de dejar claros ciertos asuntos.